En la actualidad, la escasez de financiamiento a través de los créditos bancarios ha propiciado un vacío en la capacidad de consumo de los hogares venezolanos. Ante este escenario, han emergido plataformas bajo el modelo “Compra ahora y paga Después” (Buy Now, Pay Later), las cuales han reconfigurado el ecosistema transaccional del país, facilitando el acceso al crédito e impulsando el consumo de manera inmediata, principalmente en los sectores populares. Para el sector empresarial, esto representa una solución inmediata que permite la rotación de inventario con mayor velocidad, aumentando las ventas en gran proporción.

Sin embargo, el punto de inflexión de este dinamismo reside en la sostenibilidad intertemporal del modelo. No solamente representa un riesgo de fragilidad financiera, sino que también este fenómeno institucionaliza la precarización laboral a través de la dependencia del endeudamiento para la supervivencia, mediante una carga crediticia que devora los ingresos antes de ser recibidos, dicho en otras palabras, el individuo recurre al endeudamiento para mitigar las fluctuaciones del consumo.

Al priorizar el pago de estas cuotas inmediatas, el ahorro se vuelve inalcanzable y se desvanece la posibilidad de construir un patrimonio o mejorar la calidad de vida, quedando la existencia del trabajador reducida a una gestión interminable de pagos que postergan su bienestar real, dado que se ven comprometidos ante los gastos imprevistos o una caída brusca del ingreso.

Se debe tener en cuenta que el ahorro es consumo futuro, sino se valora el ahorro, sea cual sea el destino de los fondos ahorrados la decisión de como distribuir la renta entre consumo y ahorro vendrá dada por la preferencia entre consumo presente y consumo futuro, por lo que es interesante preguntarse ¿Representa la expansión del modelo ‘Compra ahora y paga después’ un catalizador para la producción real de bienes, o se limita a dinamizar la rotación de inventarios en una economía terciarizada de servicios y comercio?

El Financiamiento Digital como Sustituto del Crédito Tradicional

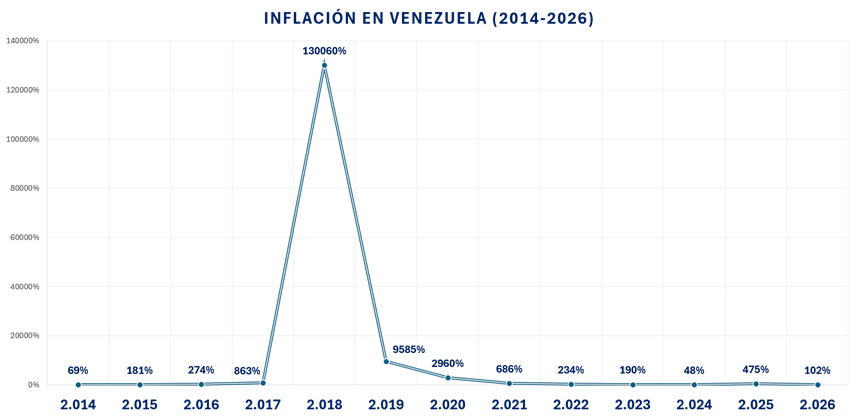

En los últimos años, las autoridades monetarias han aplicado una política de encaje legal restrictiva que permanece inflexible en un 73% desde el año 2022 hasta el cierre de 2026, reduciendo el otorgamiento de crédito bancario. No obstante, la evaluación de esta rigidez normativa debe contextualizarse dentro del programa de estabilización macroeconómica destinado a contener el ciclo hiperinflacionario que afectó al país, el cual registró un pico histórico en el año 2018 con una tasa que alcanzó el 130.000%.

Grafico 1. Inflación en Venezuela (2014-2026). Elaboración Propia basada en datos del Banco Central de Venezuela (BCV).

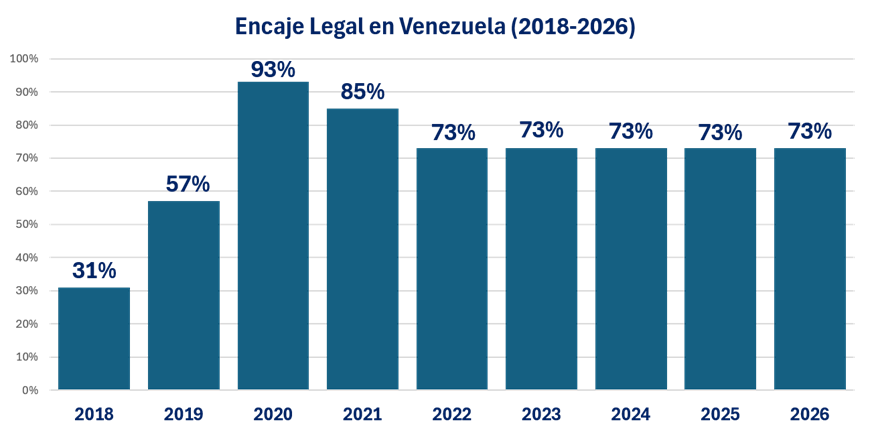

Desde una perspectiva de política económica, el incremento del requerimiento de reserva que saltó del 31% en 2018 al 93% en 2020, para luego estabilizarse en el actual 73%, tal como se evidencia en la serie histórica operó como un mecanismo de absorción necesario para neutralizar el exceso de liquidez nominal que presionaba el tipo de cambio y los precios internos. Si bien esta inmovilización de fondos cumplió con el objetivo estratégico de desacelerar la inflación mensual hasta llevarla al terreno del dígito único actual, su prolongación en el tiempo ha generado como contrapartida una parálisis en la creación de dinero secundario. Este escenario de desintermediación financiera formal, derivado del éxito en la contención inflacionaria, es el factor macroeconómico que explica la contracción del financiamiento bancario corriente, lo que ha permitido que otras plataformas digitales transaccionales y los grandes canales comerciales asuman la canalización de la demanda a través de mecanismos de financiamiento al consumo bajo la modalidad de pago diferido o “Compre Hoy y Pague Después” (BNPL)

Gráfico 2. Encaje Legal en Venezuela (2018-2026). Elaboración Propia basada en datos del Banco Central de Venezuela (BCV).

provocando un desplazamiento de la intermediación hacia nuevos actores tecnológicos. En este escenario, las plataformas Fintech bajo la modalidad de pago diferido o Buy Now, Pay Later (BNPL) han reconfigurado el ecosistema transaccional al asumir la canalización de la demanda agregada. Esta nueva tecnología opera de manera independiente al balance consolidado de la banca regulada, estructurando una arquitectura alternativa que permite viabilizar el consumo corriente de los hogares mediante la asignación de líneas de compra digitales basadas en ingresos futuros.

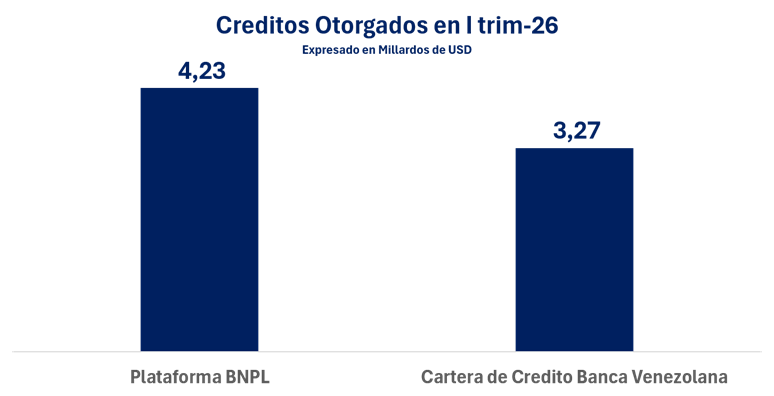

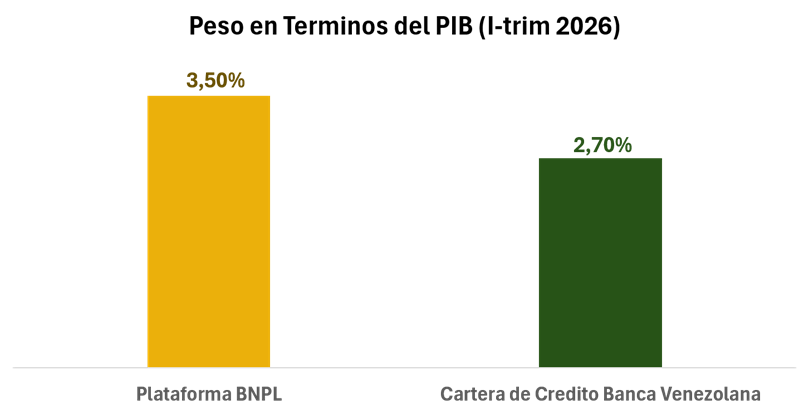

La escala alcanzada por este fenómeno ha dejado de ser un indicador marginal para convertirse en una variable de peso macroeconómico sistémico, superando la magnitud física del sistema financiero tradicional. Al evaluar los datos agregados al cierre del primer trimestre de 2026, el volumen de financiamiento otorgado a través de los esquemas de la Plataforma BNPL alcanzó los 4,23 millardos de dólares, cifra que supera de forma nítida los 3,27 millardos de dólares correspondientes a la totalidad de la Cartera de Crédito de la Banca Venezolana.

Gráfico 3. Elaboración propia basada en datos de GlobalScope (2026) y Vallenilla / Forbes (2025).

Aunado a esto, el financiamiento al consumo gestionado por estas plataformas digitales representa un estimado del 3,50% del Producto Interno Bruto (PIB) nacional. Este volumen macroeconómico toma como referencia los indicadores operativos de la principal firma del sector fundada en 2022 por Pedro Vallenilla, Arnoldo Gabaldón, Ramón Lange y Nicolás Curat, la cual procesa transacciones por el orden de los 300 millones de dólares mensuales, según los datos divulgados por la publicación especializada Forbes en octubre de 2025. Al proyectar la escala de este actor dominante como reflejo del dinamismo, se observa que este financiamiento supera el peso de la banca universal regulada, cuya cartera de crédito consolidada representa apenas el 2,70% del producto agregado del país.

Gráfico 4 Elaboración propia basada en datos de GlobalScope (2026) y Vallenilla / Forbes (2025)

Esa ausencia de los financiamientos tradicionales en cuanto al consumo de los hogares, llevo a una reconfiguración de las estrategias de acumulación privada. Bajo este escenario, el capital comercial y tecnológico desarrolló mecanismos alternativos de mercado que permitió dinamizar el consumo, en paralelo de la intermediación bancaria convencional.

Fragilidad Financiera y Compromiso del Ingreso Futuro

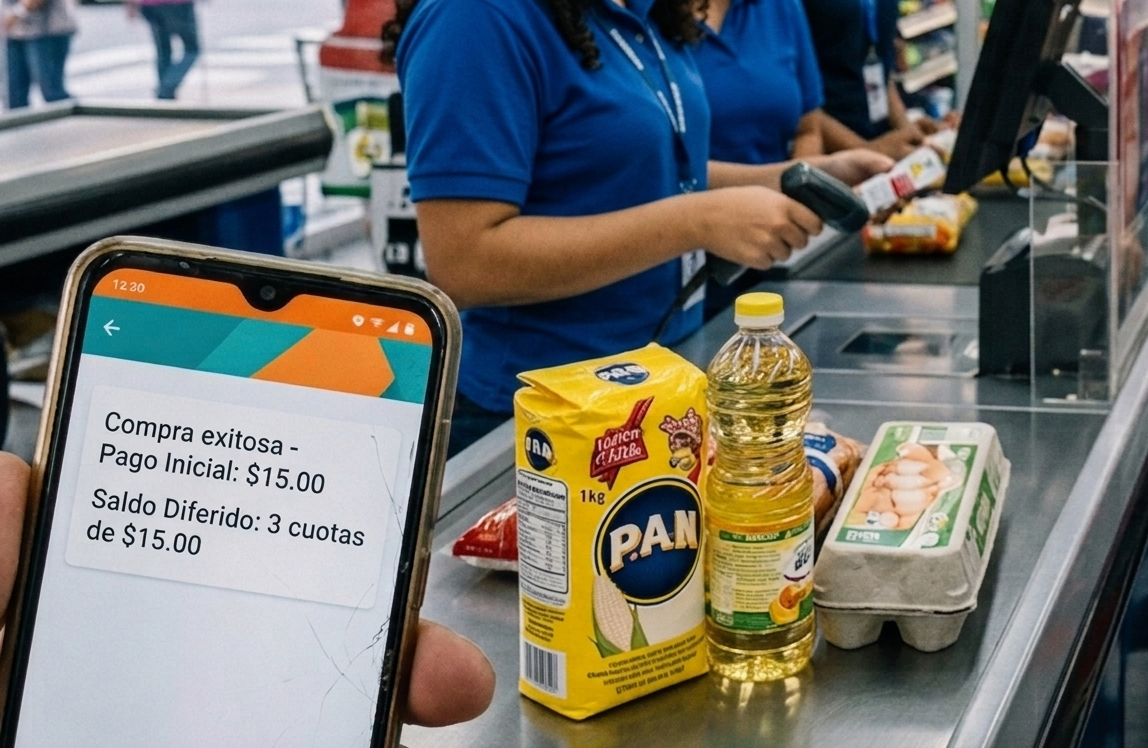

El dinamismo comercial de este modelo descansa sobre un esquema operativo que transfiere el riesgo crediticio fuera del balance del comerciante. Cuando un establecimiento se afilia a estas plataformas, adquiere la capacidad de vender bienes mediante un pago inicial y cuotas diferidas cada 14 días. El incentivo fundamental para el sector minorista radica en que la empresa tecnológica asume de manera directa el riesgo de cobro: ante cualquier retraso o morosidad por parte del usuario, la plataforma cubre el saldo total y lo deposita en las cuentas del comercio aliado, cobrando a cambio una comisión porcentual preestablecida. Esta estructura anula el riesgo de crédito inmediato para las tiendas, promoviendo un vaciado acelerado de los anaqueles.

La masificación de las líneas de compra digitales bajo la modalidad de pago diferido impacta directamente la dinámica laboral. Como señalan Cavallero y Gago (2020), la deuda opera estructurando una compulsión implícita en el aquí y ahora de los hogares. Al comprometer el ingreso futuro para saldar consumos presentes que ya se han extinguido, y ante la discontinuidad de los ingresos corrientes frente a la rigidez de los calendarios de pago quincenales de las plataformas digitales, las familias desarrollan una destreza de refinanciamiento cotidiano para evitar la inhabilitación o el bloqueo de sus cuentas de usuario.

Esta dinámica de refinanciamiento quincenal trasciende la mera administración del presupuesto doméstico y se alinea con lo que Lazzarato (2010) define como la producción del “hombre endeudado”. Bajo este prisma teórico, la deuda opera como un dispositivo de control subjetivo donde el futuro del trabajador ya no le pertenece, sino que se encuentra colonizado de antemano por los acreedores tecnológicos. De este modo, la «canasta de deudas» digital no solo compensa temporalmente la caída del salario real, sino que institucionaliza una condición de subordinación permanente, donde la vida cotidiana queda reducida a una gestión moral y material de compromisos financieros por expirar.

Precisamente, al no contar con el financiamiento bancario tradicional, como lo son por ejemplo las tarjetas de crédito, el presupuesto doméstico se transforma en una estructura donde los compromisos vigentes tienden a cubrirse mediante la apertura de nuevos pasivos en los canales alternativos de financiamiento; una dinámica que institucionaliza una «canasta de deudas» que se van solapando entre sí, donde se van cancelando las deudas con más deudas. Así, el microendeudamiento digital no está diseñado para la acumulación de bienes duraderos ni para la construcción de un patrimonio familiar; por el contrario, funciona como un canal que compromete el salario de los hogares, obligándolos a destinar sus ingresos futuros a cubrir de forma quincenal compras corrientes de primera necesidad ya realizadas.

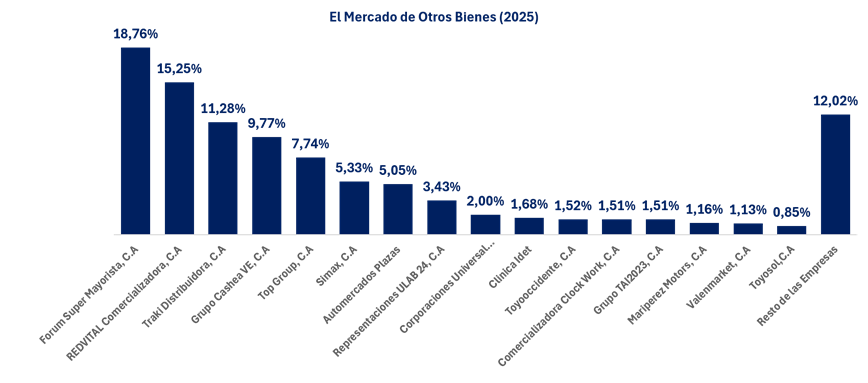

Para sostener este mecanismo de financiamiento continuo, las empresas tecnológicas necesitan liquidez inmediata, recurriendo al Mercado de Otros Bienes (MOB) de la Bolsa de Valores de Caracas. Al fundamentar su actividad en el consumo a plazos, las plataformas generan de forma constante un volumen significativo de derechos de cobro futuros, los cuales transforman en títulos valores negociables mediante el factoring bursátil.

Al descontar y titularizar estos flujos en el mercado financiero, las empresas de tecnología financiera recuperan la liquidez inmediata necesaria para sostener la colocación de nuevos créditos, generando un circuito continuo que retroalimenta de forma directa el flujo transaccional del sector comercial minorista. En el siguiente gráfico se detalla la concentración de este mercado y las principales empresas que estructuran sus operaciones en el MOB

Gráfico 5. El Mercado de Otros Bienes (2025). Fuente: Elaboración propia basada en el Informe Anual 2025 de la SUNAVAL (2026).

La estabilidad de este modelo depende por completo de la marcha general de la economía. En épocas de crecimiento o estabilidad cambiaria, el financiamiento rápido estimula el comercio y acelera la rotación de mercancías. Sin embargo, su viabilidad se reduce drásticamente en momentos de dificultades económicas, cuando coinciden una alta inflación y una caída en el poder adquisitivo de los hogares. Cuando el ingreso real de las familias se reduce, la acumulación de múltiples deudas quincenales que individualmente parecen pequeñas y fáciles de pagar se convierte en una carga financiera pesada. Como estas plataformas digitales operan de forma independiente y no comparten datos en un sistema centralizado, un mismo usuario puede sobreendeudarse sin que los oferentes midan su capacidad real de pago a mediano plazo. En términos agregados, aplazar un pago no genera un ahorro real, sino que traslada el dinero disponible del futuro para gastarlo hoy.

El modelo BNPL opera, en lo que se denomina “Banca en la Sombra”, estas empresas al no ser instituciones bancarias tradicionales operan con un mínimo, sino nulo, control regulatorio en materia de tasas de interés efectivas y crucialmente, la verificación exhaustiva de la capacidad de pago del consumidor. En una fase de contracción económica, este endeudamiento atomizado se transforma en un problema para todo el sistema comercial a través de dos momentos específicos. En primer lugar, se genera una saturación del ingreso disponible: al estar el salario quincenal comprometido en un alto porcentaje para saldar los consumos ya realizados (la «canasta de deudas»), el flujo de caja libre de los hogares disminuye drásticamente. Esto provoca, en segundo lugar, una caída de la demanda subsiguiente, donde la población se ve obligada a detener las compras de nuevos bienes no duraderos para evitar la inhabilitación o el bloqueo de sus cuentas de usuario.

Esta interrupción del consumo deriva en una contracción en las ventas del comercio, reflejando signos de fatiga en la rotación de inventarios de las empresas minoristas. De este modo, la falta de liquidez en los hogares genera un aumento de los impagos que crece de forma progresiva afectando la recaudación de los comercios. El esquema de «Compra ahora y paga después» funciona, por lo tanto, como un motor temporal del consumo masivo que muestra debilidad precisamente cuando la economía se frena, que es cuando los sectores populares más necesitan el financiamiento.

Para garantizar la sostenibilidad de este modelo, es indispensable implementar tres líneas de acción fundamentales. En primer lugar, las plataformas tecnológicas deben incorporar programas obligatorios de educación financiera en sus interfaces, proporcionando a los usuarios herramientas prácticas para planificar su presupuesto y evitar el sobreendeudamiento. En segundo lugar, se requiere la intervención regulatoria de la Sudeban para supervisar estos esquemas de financiamiento alternativo, estableciendo topes de exposición crediticia por usuario y protegiendo el flujo de caja de los hogares. Finalmente, las empresas operadoras deben diversificar su cartera mediante el financiamiento directo a la oferta; esto se logra sellando alianzas comerciales con fabricantes locales de bienes de consumo masivo para colocar sus productos de forma prioritaria en la aplicación. De este modo, el dinamismo del consumo digital deja de ser un canal exclusivo para la importación y se transforma en una palanca real para el fortalecimiento de la producción manufacturera nacional.

Conclusión

La configuración del microendeudamiento digital como sustituto del crédito comercial corriente responde directamente a la restricción del financiamiento bancario tradicional en Venezuela, derivada de una política de encaje legal restrictiva en un 73%, la cual propició un vacío en el consumo de los hogares que fue ocupado por las plataformas digitales bajo el modelo “Compra ahora y paga después” (BNPL). Esta investigación demuestra que este fenómeno ha reconfigurado el ecosistema transaccional del país, alcanzando un volumen macroeconómico de 4,23 millardos de dólares que supera la cartera de crédito de la banca universal regulada y representa un estimado del 3,50% del PIB nacional. Sin embargo, el dinamismo operativo de estas empresas, sustentado en la titularización de derechos de cobro futuros a través del Mercado de Otros Bienes (MOB) de la Bolsa de Valores de Caracas, genera una fragilidad financiera al institucionalizar una «canasta de deudas» que compromete el ingreso futuro de las familias para cubrir compras corrientes de primera necesidad. Al operar bajo la modalidad de «Banca en la Sombra» con un mínimo control regulatorio y sin verificar la capacidad real de pago, el modelo muestra debilidad cuando la economía se frena, transformando el endeudamiento atomizado en una caída de la demanda y en una contracción de las ventas minoristas. Por lo tanto, para garantizar la sostenibilidad del sistema, es indispensable implementar tres líneas de acción fundamentales: la incorporación obligatoria de programas de educación financiera en las interfaces para evitar el sobreendeudamiento, la intervención regulatoria de la Sudeban para supervisar estos esquemas y proteger el flujo de caja de los hogares, y la diversificación de las carteras mediante alianzas comerciales con fabricantes locales. De este modo, se evitará que el financiamiento digital se limite a la importación y a la rotación de inventarios, transformándolo en una palanca real para el fortalecimiento de la producción manufacturera nacional.

Bibliografía

Cavallero, L., & Gago, V. (2020). Endeudar para gobernar: sobre el extractivismo financiero hacia los sectores subalternos. Cronía: Revista de Investigación de la Facultad de Ciencias Humanas, 16(20).

Lazzarato, M. (2010). La fábrica del hombre endeudado: Ensayo sobre la condición neoliberal. Amorrortu Editores.

Lanteri, L. N. (2004). Ahorro y crecimiento: alguna evidencia para la economía argentina, 1970-2004. Cuadernos de Economía, 23(41).

Romo-Paredes, J. P., & Ocampo, G. (2019). Financiamiento, financiarización y problemas del desarrollo. Cuadernos de Economía, 38(76).

Universidad Metropolitana (2024). El efecto Cashea: sus bondades y riesgos.

DW (2023). Cómo impacta el endeudamiento de los hogares en América Latina.

El Economista (2024). La deuda de las familias cae a su nivel más bajo desde 2001, pero no es una buena noticia por completo.

Superintendencia Nacional de Valores. (2026). Informe Anual 2025: El mercado de valores de la República Bolivariana de Venezuela. Ministerio del Poder Popular de Economía, Finanzas y Comercio Exterior.